开云kaiyun官方网站现在处于II期临床阶段-kaiyun网页版登录入口

在生物医药行业的海浪中开云kaiyun官方网站,苏州旺山旺水生物医药有限公司(下称“旺山旺水”)凭借其在革命小分子药物范围的积蓄,正向成本市集前进,并于近日在港股递交了招股书,企图进一步膨胀。

自2013年景立以来,旺山旺水专注于革命药物的全人命周期蛊卦,构建了完满的业务体系,奋力于于在抗病毒、神经精神和生殖健康等要津范围提供革命惩办决策。

跟着全球医药市集的抓续扩容,尤其是中国市集展现出的庞杂后劲,旺山旺水凭借执意的研发实力和丰富的革命产物管线,积极谋篇布局畴昔发展。

相关词,在前行说念路上,旺山旺水既濒临着热烈的市集竞争,又承受着财务压力,即便中枢产物VV116在抗病毒范围获利斐然,但仍需应答市集环境变化与研发进程带来的诸多挑战。

制图:佘诗婕

“红海”中寻“蓝海”

旺山旺水成立于2013年,是一家详尽性生物医药企业,专注于革命小分子药物的全人命周期蛊卦,从药物发现、研发,到最终的交易化,构建了完满的业务体系。

当下,全球医药市集发展势头执意。字据灼识商量的数据,2018-2023年技艺,全球医药市集限制从12390亿好意思元稳健增长至15696亿好意思元,年复合增长率达4.8%。揣测畴昔,揣测到2035年,全球医药市集限制将攀升至24100亿好意思元,2023-2035年的复合增长率为3.6%。

而中国医药市集在这一时候相通保抓着结识增长,2018年市集限制为15512亿元,到2023年增长至17639亿元,年复合增长率为2.6%,揣测2035年将达到36839亿元,2023-2035年的复合增长率更是高达6.3%,市集后劲庞杂。

在当年12年的发展过程中,旺山旺水积极布局革命产物管线,现在已见效构建起9条革命产物管线。其中,2款产物处于交易化或接近交易化阶段,4款正处于临床无间阶段,3款尚处于临床前无间阶段。中枢产物VV116、LV232和TPN171分手聚焦于抗病毒、神经精神和生殖健康三大繁难范围。

此外,公司在仿制药范围也有所涉足,蛊卦出达泊西汀、瑞巴派特、布瑞哌唑及莱特莫韦4款仿制药,其中达泊西汀及瑞巴派特已见效上市。

在IPO前,公司的主要销售产物为向中国市集销售的休养早泄的达泊西汀,以及向乌兹别克斯坦市集销售的休养新冠的VV116。

相关词,从财务数据来看,现在这些产物的市集发达欠佳。2023年及2024年前9个月(下称“叙述期”),公司通过药品销售取得的收入仅为67.4万元及58.2万元。

值得一提的是,VV116算作一款依赖于RNA的RNA团聚酶(“RdRp”)扼制剂,在抗病毒范围取得了显耀恶果。现在,在全球范围内,已有10款小分子抗病毒药物获批准用于休养COVID-19,其中仅有两款在中国十足批准上市,而VV116是独逐个款在国表里均取得十足批准上市的产物。

国盛证券曾示意,VV116的销售额有望跨越176亿元。假定国产新冠小分子药物订价500元/疗程,计议国产药价钱合理可及性更高、资格初次感染后内行休养相识升迁,设定国内新冠感染休养率为10%,测算结尾市集限制约为706亿元。

若这一预测得以达成,旺山旺水无疑将取得大王人收益。但试验是,2023年1月,VV116在中国取得附条目上市批准,直至2025年1月才取得全面批准,而国内新冠疫情封控在2022年12月就已收尾。

与此同期,旺山旺水的另一中枢产物LV232,其适宜证为抑郁症。在抑郁症休养范围,药物休养一直是主要的休养妙技。从市集限制来看,2018-2023年,中国抗抑郁药物市集限制从81亿元稳步增长至92亿元,年复合增长率为2.6%。揣测到2035年,这一市集限制将进一步增至188亿元,2023-2035年的复合增长率为6.1%。

在竞争格式方面,限度临了内容可行日历,已有24款革命小分子抗抑郁药在中国获批上市,此外,还有14款革命小分子抗抑郁药正处于II期或更后期临床蛊卦阶段。

LV232算作独逐个款特意靶向5-HTT及5-HT3受体的产物,现在处于II期临床阶段。比较之下,石药集团、吉贝尔药业等多家药企的产物已处于III期临床阶段,其在研发进程上稍显滞后,在市集竞争中濒临一定压力。

“钱途”上的挑战

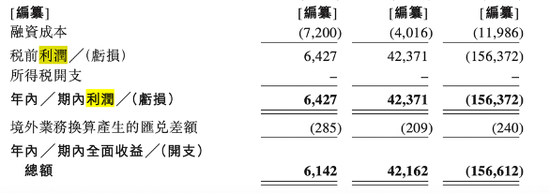

从功绩发达来看,字据招股书清楚的数据,旺山旺水在2023年达成营收约2亿元,期内利润约为643万元,全体筹画气象尚属平定。

相关词,进入2024年,公司功绩出现了大幅下滑。

2024年前9个月,公司营收仅约为1000万元,与上年同期的1.95亿元比较,下落幅度高达95%,期内亏空更是达到了1.56亿元,而上年同期的期内利润为4237万元。

深切分析公司的财务数据不错发现,在收入大幅下落的同期,高额的研发开支和行政开支成为公司出现大幅亏空的主要原因。

在叙述期各期,旺山旺水的研发开支分手为1.31亿元、1.00亿元,行政开支分手为0.51亿元、0.51亿元。研发参加是生物医药企业保抓革命才智和市集竞争力的要津,但在刻下收入无法支抓高额成本的情况下,公司濒临防卫大的财务压力。

从财务风险盘算来看,叙述期各期末,旺山旺水的流动欠债净额分手为-1.20亿元、-2.13亿元。

酿成这一情况的主要原因包括以摊销成本计量的金融欠债加多、为支抓公司营运而加多的告贷,以及贸易应收款项的减少等。

受此影响,公司用于辩论短期偿债才智的流动比率澄澈下落,叙述期各期末,流动比率分手为0.6倍、0.4倍,公司在短期内濒临着较大的偿债压力。

此外,限度2024年9月30日,旺山旺水抓有的现款及现款等价物为9505万元。尽管公司也曾有部分药品获批上市,但尚未树立起结识的盈利气象。在刻下的财务气象下,通过IPO取得饱胀资金,以赋闲公司结识筹画的需求,约略成为了公司确当务之急。

产能哄骗率不高

在融资与成本运作方面,旺山旺水在2021年见效完成A轮融资2000万元,2022年完成A+融资5000万元,同庚6月完成B轮融资2亿元,投后估值达到42亿元。2024年12月底,公司又完成了C轮融资1.6亿元,每股成本为29.67元,投后估值进一步升迁至44.5亿元。

这次IPO,旺山旺水筹画将召募资金用于多个要津范围,包括中枢产物研发、其他候选产物的研发、成立青岛工场、强化销售及营销才智,以及补充营运资金和其他一般公司用途。

其中,“成立青岛工场”是公司繁难的膨胀筹画之一。计议到当地政府的猖獗支抓,旺山旺水正按照海外GMP法度在青岛成立一个新的坐蓐规律(“青岛工场”)。该工场建筑面积约11272宽泛米,建成后揣测将有助于公司开拓制剂及适宜证扩展机遇。通过这一世产规律,旺山旺水将能够构建起南北双向的坐蓐采集,进一步提高坐蓐效力,升迁药品的可及性,青岛工场揣测将于2026年末前完好意思。

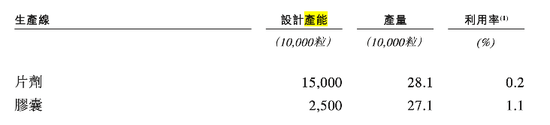

禁绝淡漠的是,限度临了内容可行日历,旺山旺水在江苏省连云港已领有一间坐蓐规律(“连云港工场”),总建筑面积约51955宽泛米,设有口服固体剂型小分子药物车间及原料药车间,且已于2024年6月肃穆投产,年假想产能为1亿粒胶囊及6亿粒片剂。

但招股书显现,限度2024年9月30日止3个月,连云港工场小分子药物坐蓐线的片剂产能哄骗率仅0.2%,胶囊坐蓐线产能哄骗率为1.1%,哄骗率极低。

旺山旺水在招股书中指出,由于公司的产物现在处于交易化的早期阶段,因此坐蓐线的哄骗率相对较低。

公司揣测,跟着现存交易化产物进一步开拓市集,以及畴昔更多产物进入交易化阶段,产能哄骗率将沉着提高。

相关词,鉴于公司现存产能哄骗率极低,一朝新增青岛工场的产能,公司或将濒临产能多余的风险。这不仅可能会导致资源的浮滥,还可能加多公司的运营成本和财务包袱开云kaiyun官方网站,对公司的畴昔发展产生不利影响。